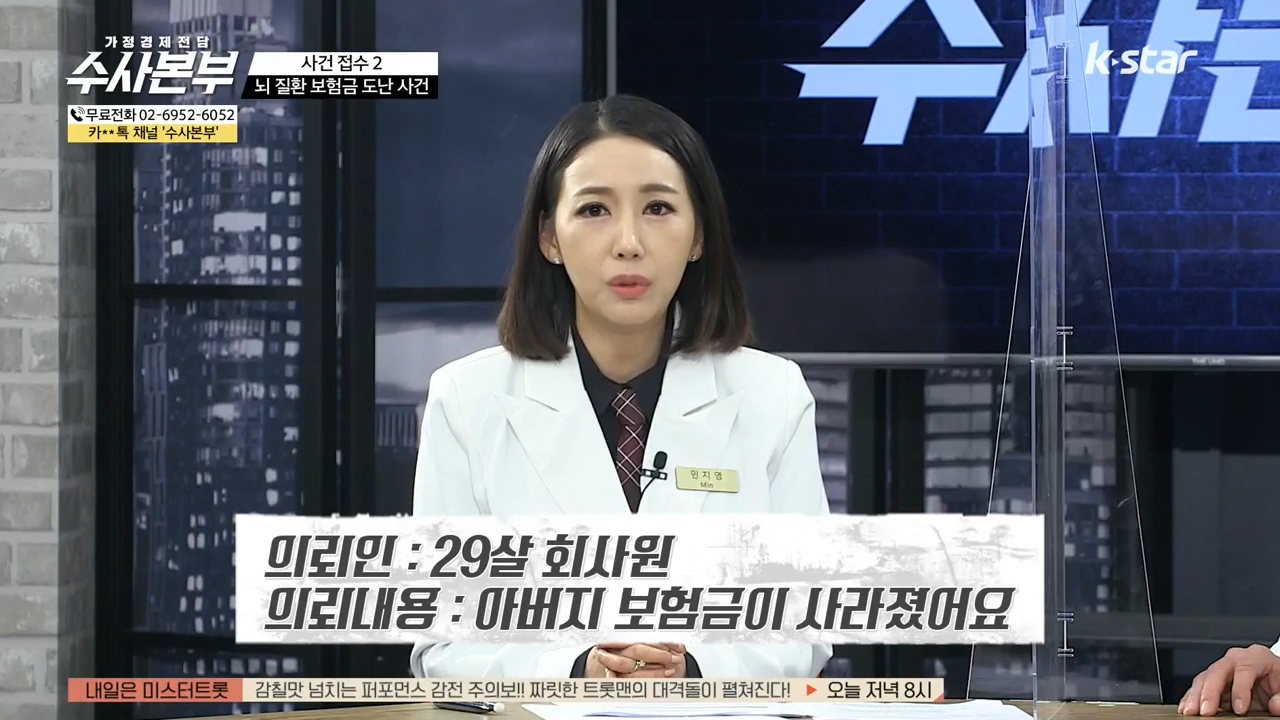

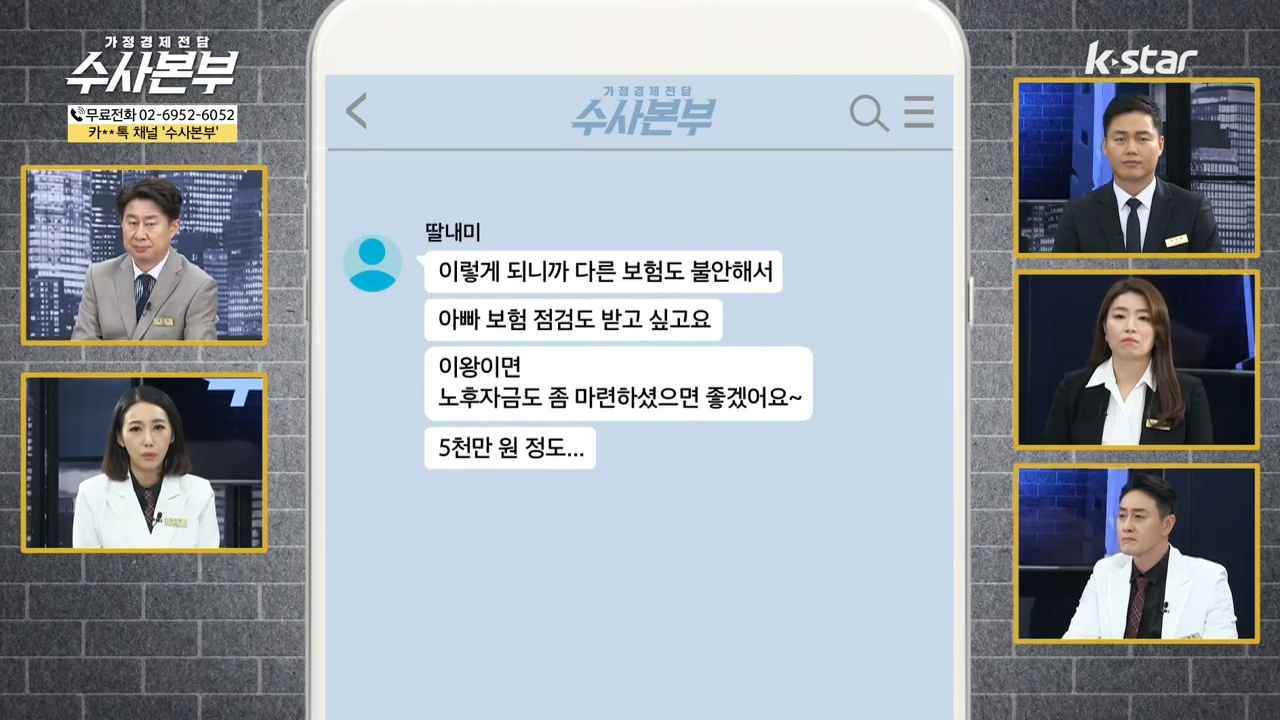

의뢰인 29살 회사원 의뢰내용 아버지 보험금이 사라졌어요. 예상 보험금과 실제 수령액이 얼마나 차이가 나는 거죠? 5천만 원 정도 받을 수 있게끔 해야되는데 실제 받은 보험금은 3천만 원

보험금 2천만 원의 행방은?! 보험사의 지급 거절 이유는 무엇?

가입한 보험 2건에서 해당 질병은 보장하지 않는다면서 보험금이 지급 거절됐다. 아빠 보험금을 못 받은 이유와 노후자금 5천만 원정도 마련하고 싶다는 의뢰인

보험금 지급 거절 대체 어떤 보험이길래? 보험금 지급 거절 사유 확인 보험 가입 현황 조사

의뢰인 아버지 보험 분석 현황 건강보험 완납중 급성심근경색 3천만 원 수술비만 보장 총 5건 월 보험료 465,000원 의뢰인 피셜 보험금 5천 만 원은 무슨 얘기? 뇌질환 보장 건강보험 2건 종신보험 1건 보험금 지급이 가능하다고 오해

착각했던 것이다. 같은 뇌 질환 보장 보험금 지급 여부의 차이는?

보험금 지급 거절의 원인은 보장범위 가입한 보험의 보장범위에 따라 보험금 지급 여부 결정

복잡하고만 뇌경색 진단을 받은 아버지

건강보험 1건 종신보험 1건 뇌출혈 보장범위가 좁아 지급 거절 가입한 보험이라도 보장범위를 꼭 확인하자 뇌출혈 3천만 원 뇌출혈 보장 광고나오는데 뇌출혈은 발병률이 높기 때문 아닌가요?

실제로 뇌출혈은 10만 명 뇌혈관 질환 발병률중 9.7%에 해당 그러나 뇌졸중은 68.5%에 해당 뇌혈질관질환 105만 명 중 71만 명에 해당된다. 즉 뇌혈관 질환 10명 중 1명 정도로 발병률이 낮은 뇌출혈

의뢰인 아버지 뇌출혈 진단비 보험금 받을 확률이 낮은 보장 뇌출혈 진단비 가입 갖어 수두룩 빽빽 뇌 질환 보장범위를 넓게 준비하는 방법은?

뇌혈관 질환 진단비를 준비하라! 뇌질환 보장 범위 니ㅗ혈관 질환 뇌졸중 뇌경색 뇌출혈 제일 큰 범위가 뇌혈관 질환이기 때문에 뇌혈관 질환 진단이 되는 보험을 가입하면 된다.

이런건 꼭 적어둬야 한다. 뇌혈관 질환 진단비

보험금 지급 거절 원인은 보장범위에 있다. 그렇다면 이제 아버지 보험 분석 시작 월 46만 5천 원 3~4인 가정의 월 보험료 수준 과도한 보험료 납입

조저 ㅇ목표 보험료 절감 노후 의료비 부담은 낮추고 보장은 강화한다. 의뢰인 아버지 보험 조정 결과

건강보험 완납 2개 유지 종신보험 3개 조절 감액완납 월 보험료는 줄지만 부족한 보장 발생

의뢰인 아버지 보험 조절 결과 신규가입 간편건강보험 월 보험료 125,000원 보장내용 암 2천만 원 뇌혈관 허혈성 심장질환 1천만 원 수술, 운전자 든든한 보장 조정 후 보험료 변화는?

기존 월 보험료 46만 5천 원에서 18만 3천 원으로 월 28만 2천 원 절감 많이 줄였다. 그렇다면 노후자금 마련

노후자금 5천만 원 마련 방법은? 월 28만 2천 원 절감 보험료로 노후자금 마련 방법 공개

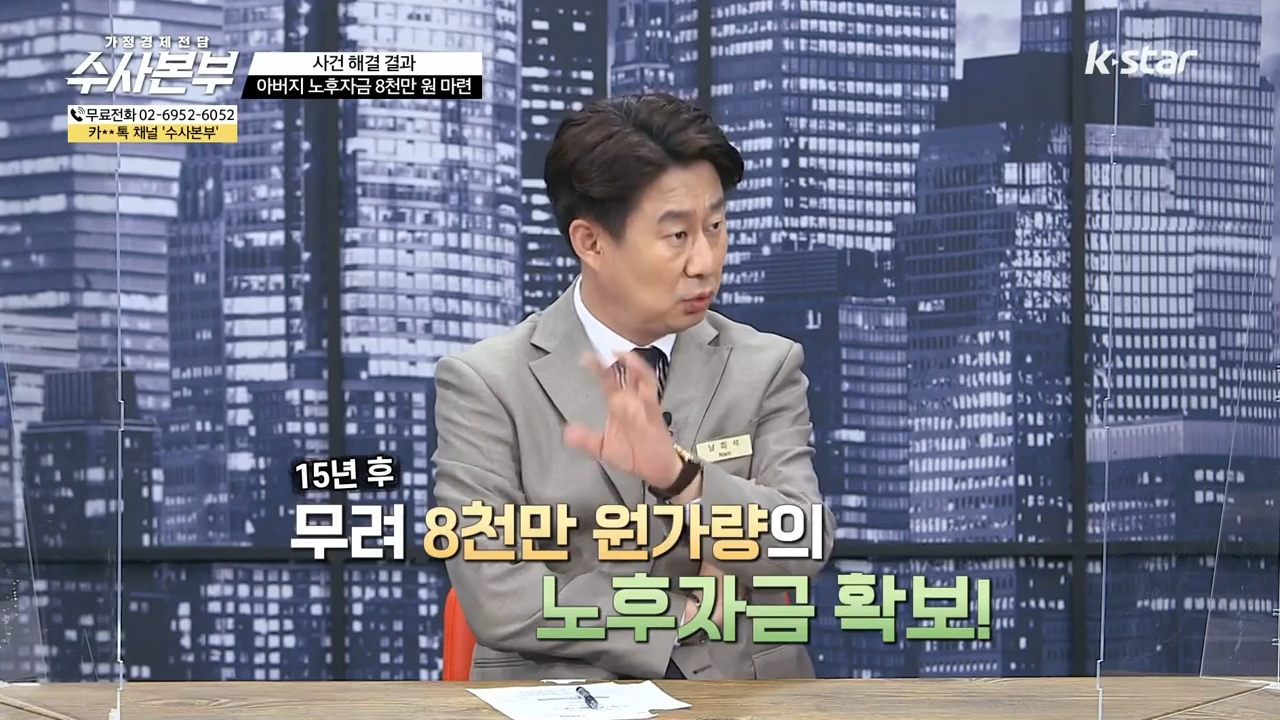

여유자금 30만 원 개인연금 10년간 납입 원금 3천 6백만 원 5년간 거치 70세부터 매월 22만 1천 원 100세까지 수령한다고 가정하면 총 7천 949만 원 수령가능

5천만 원을 훌쩍 넘는 8천만 원 미다스의 손 15년 후 무려 8천만 원가량의 노후자금 확보 가능