골프 홀인원보허미란? 홀인원에 성공할 경우 증정 기념품, 축하 만찬비용 등을 보험 가입금액 내에서 지급

그러면 홀인원 할 만큼 골프를 잘 치시나요? 아뇨 저보단 못 치니까 즉 홀인원 잘 치면 들면 이득인 보험

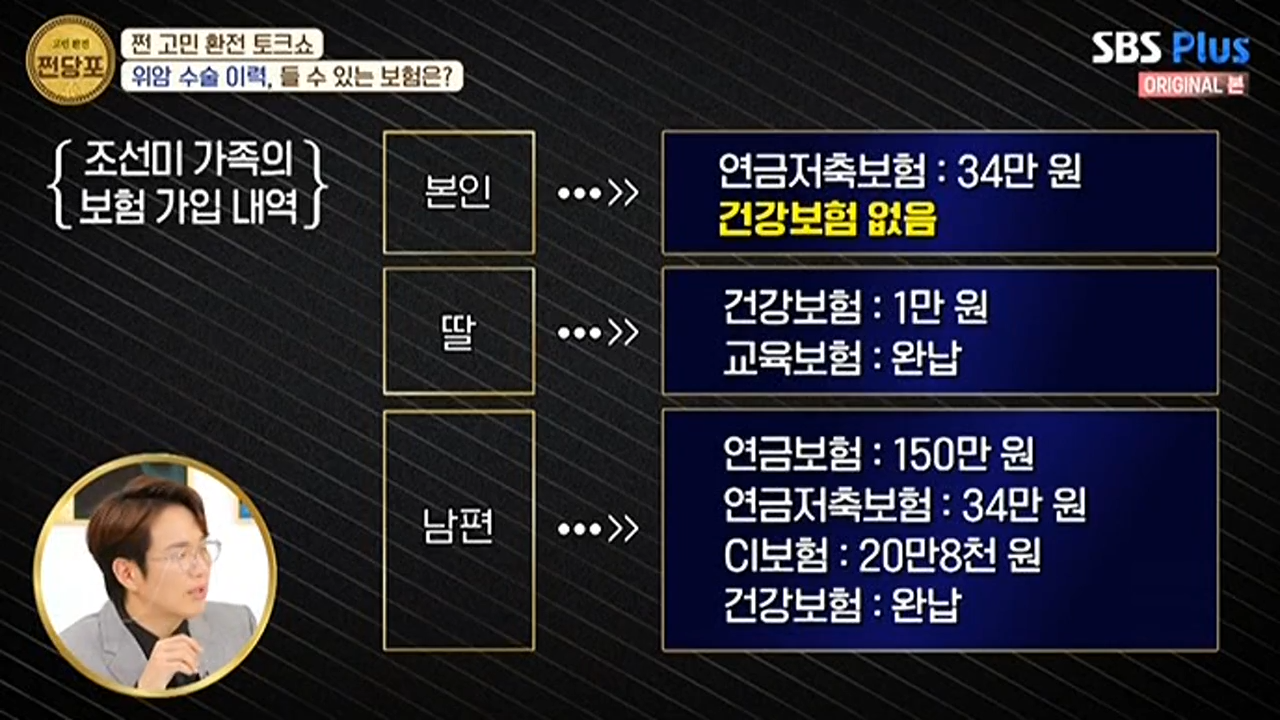

조선미 가족의 보험 가입 내역 본인 연금저축보험 34만 원 딸 건강보험 1만 원 교육봏머 완남 남편 연금보험 150만 원 연금저축보험 34만 원 CI보험 20만 8천 원 건강보험 완납 204만 8천 원 총 보험료 약 239만 8,000원

보장이라도 든든하곘죠? 무슨 소리 보험이 많은 만큼 문제도 많았다. 조선미 가족 보험 문제점 1 보장성 보험이 매우 부족 남편 보험료 약 204만 원 중에 보장성 보험이 없다?

총 보험료 1만 원 딸에게 없다면 이해하겠는데 확률상 홀인원보다 어려운 거

보장은 안되고 저축성 보험으로 편향된 상태

보장성 낮은 남편의 건강보험 보장금액은 적고 만기 짧다. 70세까지 앞으로 10년 뒤에 만기 종료 마너지 하나느 건강보험 2 CI보험은 뭐지?

Criticcal Illness 중대한 질병만 보상 가능한 CI보험 보장 범위가 매우 좁다. CI보험 하나도 건강 보장 끝이라는 생각은 위험

남편의 204만 원 보험 수정이 시급하다.

연금보험 150만 원 솔루션 59세에 10년짜리 연금보험을 새로 가입 70세에 본전 80세부터 연금

효율이 낮은 남편의 연금보험 연금은 65세부터 필요 수령시기가 너무 늦다. 실직적 수익은 80세부터 보험료 납인은 69세까지 연금보험 10년 유지 못 하면 환급금 손해가 막심

연금보험 월 보험료 150만 원 8개월 1,200만 원 지금 연금 보험 해지하면 1,200만 원 중 50%는 손실

하지만 150만 원으로 더 적합한 연금보험에 가입할 경우 10년 후 연금 수령액 차이가 손실을 메꿀 수 있다.

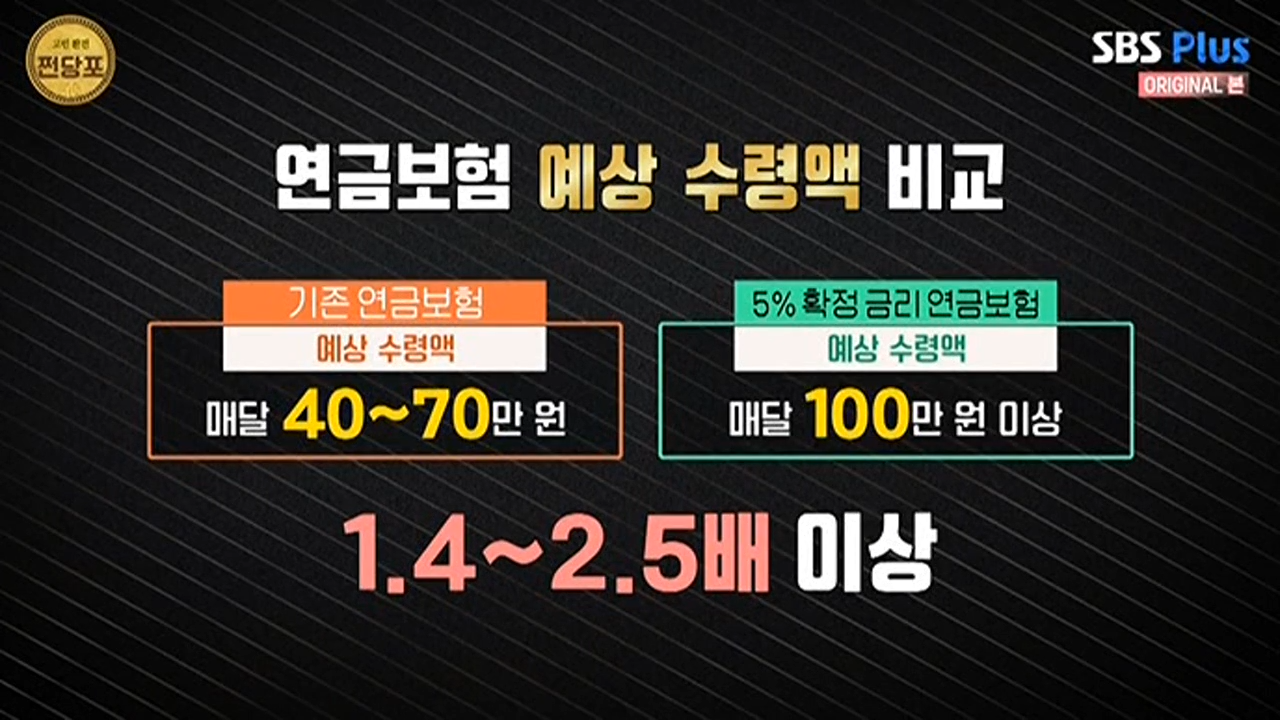

연금보험 예상 수령액 비교 기존염금 보험 예상 수령액 마달 40~70만 원 5% 확정 금리 연금보험 예상 수령액 매달 100만 원 이상 1.4~2.5배 이상

지금 해지하면 당장은 600만 원 손해지만 10~20년 뒤에는 더 큰 손해를 본다. 쩐감 질문 만약 연금 타기 전에 남편분께 어떤 일이 벌어지면?

하지만 만약 피보험자 남편이 사망 시 적립금은 상속인 아내에게 간다.

연금저축보험 솔루션

연금보험과 연금저축보험의 차이 연금보험은 세액공제가 안된다.. 10년 이상 납입 시 비과세 혜택이 된다. 연금저축보험은 세액공제가 된다.(그러나 소득이 없으면 세액공제 못받는다)

연금저축보험 해지손해 없이 해결 가능

해답은 연금이전제도

연금저축 계약이전제도 기존에 가입한 연금저축상품을 불이익 없이 다른 계좌 또는 다른 금융기관으로 자유롭게 옮길 수 있는 제도 예를 들면 보험사의 연금저축보험 증구너사의 연금저축펀드

연금저축보험은 매달 납입 고정인데 연금저축펀드는 자유 납입 가능

쩐당포 월 34만 원 연금저축보험은 소득 없으면 세액공제를 못받는다. 조선미 고객 경우 처럼 소득이 없으면 연금저축펀드로 이전하는 것이 유리 그리고 납입 정지를 해놓으면 월 지출 부부합산 68만 원 절약 가능

증권사로 이전하면 기존 보험설계사의 관리는 사라진다.

9년 전 위암 수술을 받았다. 유병자로 가입이 안 되거나 비용이 비싸서 가입하지 않았다. 건강보험 없다.

치료 이력 5년 경과 시 대체로 강비이 가능할 것 암환자라도 완치했다면 가입 가능 그런데 안해주는 회사도 있다.

여러 보험사에 먼저 일반보험으로 심사 도전을 추천 맞는 보험이 없다면 그때 유병자 보험 도전

요즘 유병자 보험 잘 나와있다.

그렇다면 어떤 건강보험에 들어야 할까요? 조선미 고객 상황에 적합한 건강보험이 하나 필요한 상황 5년 지났으니 일반보험 심사도 가능 만약에 가입 거절될 경우

위암 이력이 있는 조선미 고객의 유병자 보험 월 15만 원 예산 3대 질병 진단금 각 3천만 원 다양한 수술비 보장 가능

남편의 건강보험 솔루션 CI보험 속 실손 보험을 저렴한 최근 보험으로 전환 남은 CI보험은 감액완납

감액완납제도 보험료 납입이 어려운 경우, 보험 보상금을 감액하고 환납 형태로 전환하여 보험을 유지하는 제도

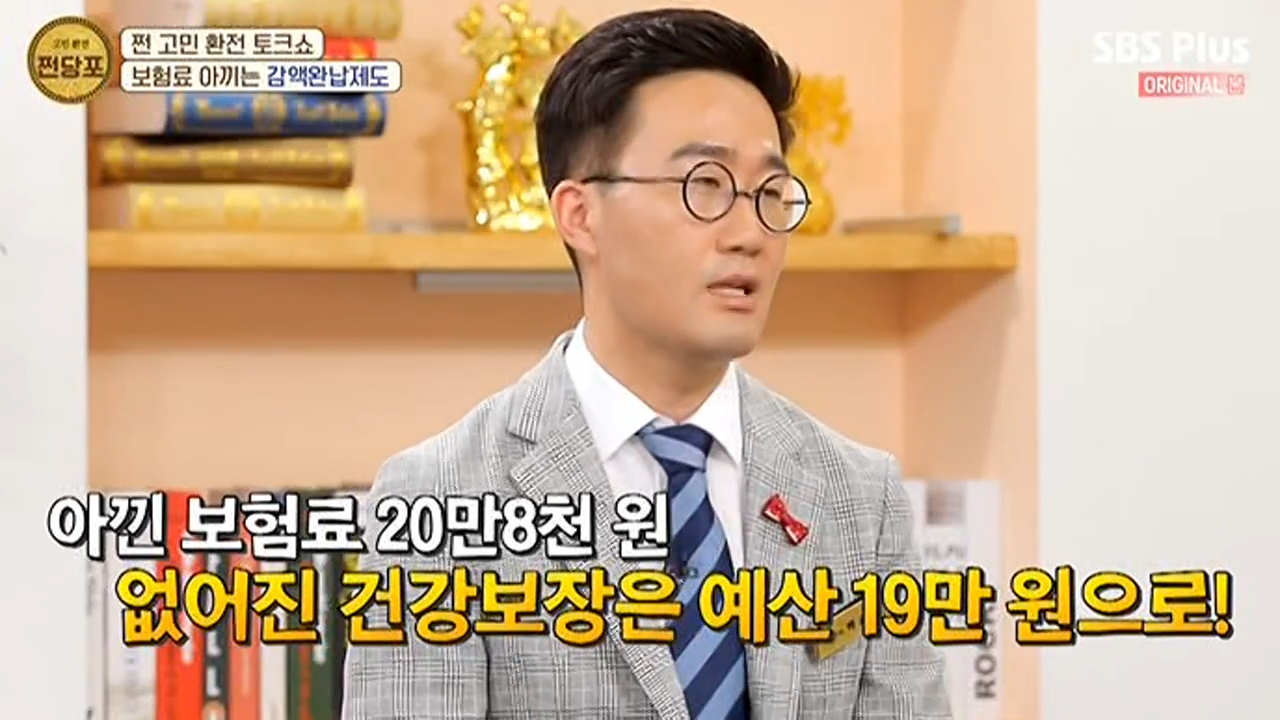

쩐당포 CI보험의 보험료 월 20만 8천 원 손실은 줄이고 사망보장은 일부 유지 아낀 보험료 20만 8천 원 없어진 건강보장은 예산 19만으로 해결

지출액 정리 남편의 보험료 1만 원 절약 본인은 건강보험 마련으로 15만 원 추가 늘어난 보험료는 저축성 보험 리모델링으로 해결 월 150만 원 연금보험은 상의 후 정리 추천 가끔적이면 연금액 높이는 방법 선택을 추천함

쩐당포 조선미 가족의 저축성보험 리모델링 연금저축 보험 부부 각자 월 34만 원 2건 연금저축펀드로 전환 월 68만 원 지출 절약

쩐당포 조선미의 보험 솔루션 본인 연금저축보험 34만 원 건강보험 없음 펀드로 이전 새 건강보험 남편 연금보험 연금저축 보험 CI보험 건강보험 정리 펀드로 이전 감액완납 건강보험 추가

쩐당포 조선미의 보험 솔루션 연금저축보험 본인 남편 연금보험 CI보험 건강보험 추가 총 -2,048,000원